2015年,英国政府科学办公室发布研究报告——《FinTech的未来:英国成为金融科技的全球领导者》,首次将金融科技的发展与国家竞争力相挂钩。其后,全球各主要经济体陆续制定了金融科技发展战略,金融科技正式进入发展快车道。2019年,中国人民银行出台《金融科技(FinTech)发展规划(2019-2021年)》,力推金融科技在深化金融供给侧结构性改革、增强金融服务实体经济能力等方面发挥重要作用。2021年,“十四五”规划纲要明确了金融科技的战略意义,提出要稳妥发展金融科技,加快金融机构数字化转型。2022年,中国人民银行接续出台《金融科技发展规划(2022-2025年)》,为新时期金融数字化转型进一步明晰了战略方向。如何有效实施新阶段金融科技发展规划,高质量推动金融科技发展,是包括监管方、金融机构、科技企业、研究者在内相关各方都需要直面的重要议题,而准确把握金融科技的发展趋势,则是该议题的关键所在。

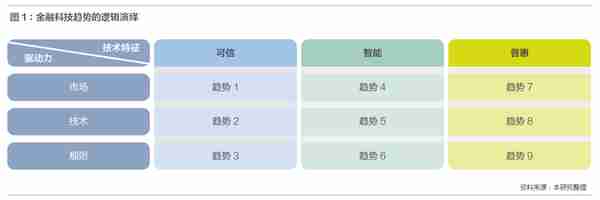

深圳大学新经济与金融研究所所长张扬在《北大金融评论》上撰文指出,影响金融科技未来发展的因素主要有两个维度,一是技术特征,二是驱动力。可信、智能、普惠三大技术特征,是金融对科技的要求,决定了金融科技的技术方向。市场、技术、规则三大驱动力,是推动金融科技发展的力量,决定了金融科技的发展模式。

根据金融稳定理事会(FSB,2019)的定义,金融科技是一种能够带来新商业模式、应用场景、生产流程和产品,同时对相关金融服务产生实质影响的科技创新活动。从逻辑上看,影响金融科技未来发展的因素围绕两个维度展开,一是技术特征,二是驱动力。技术特征是金融对科技的要求,决定了金融科技的技术方向。驱动力是推动金融科技发展的力量,决定了金融科技的发展模式。

技术特征:可信、智能、普惠。Gartner与蚂蚁集团在2020年联合发布了金融科技的技术发展趋势报告,报告指出,金融科技的技术趋势将围绕可信、智能与普惠三方面展开,这一趋势在近几年的金融科技创新实践中已经得到充分验证。此外,英国金融行为管理局(FCA)定期发布金融科技创新的前瞻指引——商业计划(Business Plan),被视为金融科技创新的风向标。在Plan2019-2020中,开放银行、数字资产、监管科技都被重点提及;在Plan2020-2021中,重点强调了致力于帮助消费者获得公平合理的数字金融服务及产品,这些创新方向皆体现了可信、智能与普惠三大技术特征。

驱动力:市场、技术、规则。2020全球金融科技中心城市研究报告(Global Fintech Hub Report)总结出市场、技术、规则三种金融科技的驱动力,分别是:以中国为代表的市场驱动,以美国为代表的技术驱动以及以英国为代表的规则驱动。其中,市场驱动模式得益于场景拥抱,重金融科技的场景应用;技术驱动模式得益于技术变革,重技术创造与底层基础设施建设;规则驱动模式得益于监管创新,重监管体系完善与整体生态优化。尽管中国总体上是市场驱动,但近年来在内部也产生了分化,比如上海利用金融总部优势扩大了市场驱动,深圳、杭州利用产业链与技术人才聚集优势强化了技术驱动,北京利用监管资源优势深化了规则驱动,从侧面佐证了三种驱动力的存在。

如果把技术特征与驱动力叠加,可以勾勒出金融科技的9大发展趋势。

趋势1(可信+市场):传统金融由线上化迈向科技化。从创新主体来看,金融科技可分为两种:传统金融机构的创新与科技公司的创新。金融科技创新最初由科技公司主导,主要原因在于金融以信任为前提,在技术与模式存在不确定的情况下,传统金融机构不敢贸然进行全然创新,而只是借助于成熟的互联网技术来进行前台改造。近年来,随着全栈可信技术的发展,理论上可以使金融机构在系统架构上实现原生性可信能力,进而全链路实现安全可信。因为这一技术趋势日趋明显,传统金融机构开始尝试运用可信技术进行中后台流程再造,国际领先的外资银行以场景为创新中枢,通过自主研发、技术合作等模式,用于全面数字化转型投入的利润占比已接近20%。

趋势2(可信+技术):金融区块链将成为主要创新场景。金融科技领域的可信性技术始于区块链,其重要性已上升到国家战略层面。区块链技术目前处于快速发展期,多个基础技术领域仍在不断演进,包括提升安全性、提高互操作性、增加可扩展性等,这些技术发展主要围绕着区块链的应用需求展开。在过去一段时间,区块链应用集中在局部单一领域,重点解决“局域网”内部的商业协作。随着区块链应用场景的进一步扩大,局部数字资产流转已不能满足发展的要求,资产在不同行业、机构、伙伴之间形成全面流动才是必然趋势。未来几年,金融区块链将成为金融科技的主要创新场景,比较确定的创新将集中在两个方向:一是跨链金融,比如供应链金融、跨境金融与“三农”金融,实现核心企业、供应商、经销商、物流、金融机构多环节多角色在不同空间的资产与资金的安全流转;二是基础平台改造,比如基于区块链的支付清算体系、基于区块链的数据确权等。

趋势3(可信+规则):创新型监管将成普遍性趋势。2015年,FCA提出沙盒监管(Sandbox)的概念,提倡“主动创新型”监管,对金融产品与商业模式创新提供安全的测试环境,同时又防止创新风险外溢。沙盒监管的特点是追求创新与监管的平衡,在信用风险可控的前提下,通过监管制度设计来激励创新,包括限制性牌照、单独辅导、规则豁免、无异议函等多样性监管工具,主要有快捷沙盒、监管沙盒、产业沙盒等分层监管方式。相比传统金融监管,沙盒监管呈现出非标准化特征,在可复制性上存在一定局限。但随着英国的成功示范以及国际监管组织的大力推广,市场已经广泛认可创新型监管能够有效促进金融科技发展,目前,全球已推行沙盒监管的国家和地区逾40个,渐成趋势性潮流。

趋势4(智能+市场):智能风控将向纵深发展。智能风控是监管科技的一个重要分支。因为金融风险决策是一个不断对抗升级的过程,越来越多风险体现出团伙性和隐蔽性,风险控制无法通过单一事件和行为信息来做出准确判断,更多需要借助于交易关系、资金关系、位置关系、社交关系等多维信息,因此,金融机构对基于全面信息分析的风控需求非常迫切,风控的智能化也成为了一种必然结果。未来几年,图计算技术大概率被引入智能风控之中,从单一金融行为数据走向跨行业多维异构数据,从单一时间切片的图数据走向基于时序的图数据。在此基础之上,叠加人工智能以作决策。此外,图计算能够帮助金融专家将其行业经验以规则方式沉淀下来,引领智能风控向纵深发展。

趋势5(智能+技术):新一代机器学习将取得关键性突破。机器学习高度依赖于数据训练集,金融行业海量用户所产生的交易、客户、账单、转账记录为机器学习提供了绝佳的数据场景。最近几年,尽管机器学习的场景应用不是很成熟,但是一些金融机构与科技公司依然坚持在该领域进行创新,为未来可能的爆发做试验性储备。同时,机器学习的基础性技术也在同步发展。传统机器学习中,因子分析依赖专家经验和专家模型,而基于自动因子发现的新一代机器学习可以自行发现因子,在零人工干预的情况下实现自学习,能够同时探索用户的金融行为和外部的生活关联数据,代表着机器智能的发展方向。

趋势6(智能+规则):监管科技与金融科技基础设施创新将全面升级。2015年,英国政府提出科技能够应用于“监管与被监管”两端。2016年,英国监管当局宣布大力发展监管科技(RegTech),认为其能够更高效达成监管目标。国际清算银行金融稳定协会(FSI)对监管科技的应用场景进行了系统描述:在合规端主要实现数据自动搜集与管理;在监管端的应用体现在四个方面:市场监管、不端行为监测、微观审慎监管、宏观审慎监管。2017年,中国监管当局提出要充分利用监管科技,“提升跨行业、跨市场交叉性金融风险的甄别、防范和化解能力”,并进一步提出“金融科技基础设施”是实现宏观审慎目标的重要工具,从而创造了监管科技的一个新方向。根据毕马威的最新研究报告,疫情下,全球范围的监管科技投资不减反增:针对加密货币的监管科技投资成为重点方向;反洗钱、客户身份识别解决方案和欺诈保护维持着投资热度;以英美为代表的监管科技市场逐渐成熟,亚洲市场正处于爆发前夜。随着亚洲市场崛起,金融科技基础设施建设走向深入,监管科技不会拘泥于智能风控、自动报告生成、反诈监控等领域,更多创新将在监管科技与金融科技基础设施的深度融合中诞生。

趋势7(普惠+市场):普惠金融将探索新的实现方式。互联网金融最初以普惠金融的形象出现,P2P一度被视作最佳普惠金融产品,受到市场的热烈追捧。但FCA从2015年至今,从未把P2P列入年度商业计划的“优先事项”(Priorities),表明英国监管当局对P2P的普惠特征持怀疑态度。2016年,P2P的消费者侵权现象开始受到关注,美国金融消费者保护局(CFPB)加强了对P2P的监管,P2P的规模与活跃程度不断降低。2018年,中国开启了P2P行业整顿,2020年底,中国银保监会发布《中国影子银行报告》,按照监管覆盖范围和强度、产品结构复杂性及杠杆水平、信息披露充分性与全面性以及集中兑付压力四项标准,将P2P列入狭义影子银行范畴。2021年,中国P2P在营机构实现清零。目前,在全球范围内,P2P虽然作为一种商业模式依然存在,但规模已经不大。从金融科技普惠性的发展趋势来看,已非单纯追求用户的可到达率,而是在保障消费者权益的前提之下,运用多元技术追求多元目标,确定性的实现方式尚在探索之中。

......

本文完整版刊登于《北大金融评论》第14期

宝坻金融(宝坻金融培训中心)

【本文标题和网址,转载请注明来源】张杨金融(张杨简介) http://www.gdmzwhlytsq.com/hyxw/371478.html

首页

首页 找律师

找律师