曾纳入茅台麾下的习酒,从来都不是一朵攀援的凌霄花,借着茅台的高光往自己身上揽;反倒像一株清丽的吊兰花,清华其外,淡泊其中,在赤水河两岸散发淡雅的芬芳,恰如其品牌广告——君子之品,东方习酒。

最近,习酒很火。

7月12日,贵州茅台发布公告,拟将所持贵州茅台酒厂(集团)习酒有限责任公司82%股权无偿划转贵州省国有资产监督管理委员会持有。进一步引发对习酒剥离茅台的猜想。

7月15日,贵州习酒投资控股集团有限责任公司(以下简称:习酒集团)以注册资本37.5亿元成立组建,法人代表兼董事长为张德芹,副董事长兼总经理为汪地强,习酒集团成为贵州省国资委的全资控股集团,同时也成为习酒公司的控股股东。

7月20日,贵州省人民政府网发布了关于“张德芹等同志职务调整的通知”,推荐张德芹为贵州习酒投资控股集团有限责任公司董事、董事长人选,同时推荐汪地强为贵州习酒投资控股集团有限责任公司总经理人选。

自此,习酒脱“茅”板上钉钉,结束了长达24年的“母子”关系。

都说背靠大树好乘凉,在茅台这些年,尤其是酱酒蓬勃发展的这5年,习酒也得到了茅台这棵参天大树的庇护。但也有大树底下不长草的说法,习酒此番“独行”,兴许是抓住了一次从小草成长为大树的蜕变机会。

习酒,迎来历史上最好的发展机会,也隐藏着巨大的未知。

政策红利,打开绿色通道

今年1月,国务院发布《关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2号),其中多处提及贵州白酒的发展,如:稳妥推进白酒企业营销体制改革;发挥赤水河流域酱香型白酒原产地和主产区优势,建设全国重要的白酒生产基地;科学推进赤水河流域等一体化保护修复等。文件一出,即刻迎来酱香白酒行业一致好评,普遍认为政策的到来如同“及时雨”,为贵州白酒高质量发展打了一剂“强行针”。

政策红利,最受益的当然是上游段生产企业。作为贵州白酒“老二”的习酒,也不例外。

将国发2号文件与贵州习酒投资控股集团成立叠加来看,有承前启后的关系,但非绝对。

习酒脱“茅”并非新鲜话题,多年前业内就有过探讨,认为这是发展趋势,是迟早的事。今年,搭乘政策的东风,为习酒独立助力。

一方面,新组建成立的习酒集团,直接归属贵州省国资委监管,企业层级上了一个台阶,这是对习酒自身品牌、规模与影响力的认可,使习酒有了更广阔的发展平台和空间。

另一方面,习酒的独立,意味着贵州省多了一家独立的百亿以上体量的优质酒业集团,有助于带动产区的发展,引领贵州白酒和酱香型白酒走向繁荣,为贵州省提出并打造的“世界酱香型白酒产业集聚区”建设加码赋能。随着关于习酒集团发展的政策支持的出台,习酒集团也将搭上发展的绿色通道,向着“百年习酒,世界一流”的企业愿景继续奔跑。

分酱酒蛋糕,习酒能独战

这一轮酱酒周期,茅台在独占鳌头,去年1900亿元的酱酒营收中,茅台拿走千亿份额,习酒以155.8亿的营收元成为酱酒阵营当之无愧的“老二”,其中习酒窖藏及以上产品的销售占比超过60%,其中君品习酒和习酒·窖藏1988成为超级大单品。

根据权图酱酒工作室独立统计,2020年400-800元次高端价格带的市场规模在400亿元左右,到了2021年次高端已经成为酱酒品牌主战场,规模持续扩容。

习酒·窖藏1988面临的对手并不算弱,几乎都是知名的酱酒品牌。例如,茅台系列的汉酱、赖茅、华茅、王茅,金沙摘要酒、郎酒红花郎、钓鱼台国宾酒、国台国标酒、珍酒珍15、丹泉洞20......这些都是各大酱酒品牌主力军。

好比一场高手与高手之间的总决赛。

相较于习酒·窖藏1988,君品习酒的问世时间较短。2019年酱酒品类如日中天,正式上市的君品习酒就被业内赋予“飞天第二”的价值潜力,第二年就突破6亿元。到目前,君品习酒的全国建议零售价也从最初的1399元/瓶,提价到1498元/瓶。

对于一个“含着金钥匙”出身的高端新品而言,在产品短短的导入期、孵化期内君品习酒的表现并不俗。不过,它要面对的对手挑战各个都是高端精英,茅台1935、青花郎、珍30、摘要15年、国台15年等。

好在习酒清晰把握君品习酒的发展节奏,并没有让这款高端大单品在最热的市场时机下“马作的卢飞快”,而是控制放量。从企业公布信息来看,君品习酒上市之初的投放量从“将控制在400吨以内”,缩短到了“全年仅限量92吨”。

一面是断崖式控量,一面是梯次式涨价,近两年来君品习酒仍然是品牌走在前面,产能限量跟随。张德芹回归习酒后,是否又会对这一个高端品牌作调整部署,还是一个问号。

经销商看好习酒,更看好企业渠道运营

从当前形势来看,在未来很长一段时间内,酱酒在白酒行业的主流趋势锐不可当。

经销商“不是在茅台镇,就是在去茅台镇的路上”的现象到今年暂缓,酱酒产业步入阶段性的调整。不过,这对早入局的经销商来说抗风险能力整体偏强,尤其是手握名酒酱酒门票的经销商,底气还是有的。

选择可靠可信的知名酱酒品牌和优质的产品,注定是一场胜券在握的布局。所以,经销商对市场的洞悉和对习酒的选择具有坚定的信心,这是长期合作共赢培养的默契感,即使习酒卸下曾经茅台傍身的“光环”,习酒的经销商团队也不会出现较大的变动。

习酒在过去的沉淀中已经完成了全国化渠道的建设,获得了坚实的全国化市场,一路的高歌猛进离不开经销商的支持。值得一提的是,习酒在从全国化到深度全国化再到培育消费阶段这一过程中,习酒在做的一件事情是:优商强商扶商。经过时间和市场的洗礼,目前,习酒在全国拥有三千多家经销商,形成了一支符合习酒发展战略和需求以及习酒企业文化的销商团队。经销商选择跟随习酒前进的步伐,习酒也会与经销商携手同行。

厂商之间的忠诚度、合作度深度绑定,都看好未来的前景。

“张汪”黄金搭档 习酒集团焕发新生

“兵无强弱,强弱在将”,随着习酒集团的洗牌重组,白酒领域大将的强势加持,张德芹与汪地强这组“中青年”领袖搭档无疑是给习酒的发展奠定了管理层人才基础。

年仅49岁的张德芹,不仅是技术出身,更有着20多年的从业经验,其中包括8年掌舵习酒的经历,正是他,带领习酒实现了转型与跨越。年仅46岁的汪地强,不仅是一名博士,更是技术专家,从事过车间生产工作,2020年2月调入习酒以来,至今已有两年半的时间,是习酒实现转型与跨越的重要参与者。

两位“酒业少将”,以归来仍是少年的气势,为习酒集团的发展注入的动能,擘画新的企业蓝图,令人充满期待。

习酒在“十三五”期间以又稳又快的速度奔跑,成为贵州省第二家百亿级酒企,“百年习酒,世界一流”的宏伟目标也在赤水河两岸生根发芽。习酒此轮脱离茅台,后续发展或许会发生些调整,但是习酒成长为赤水河畔一颗参天大树,只是时间问题。

张德芹

汪地强

借壳上市猜想,本身就是一个笑话

这些天,关于习酒的舆论除了升级为投资控股集团外,就是借壳上市的话题。

媒体报道焦点聚集在贵绳股份(600992)、贵广网络(600996)、*ST天成这三家上,被外界认为是习酒借壳上市的“壳资源”,直接影响三只上市企业股价高升。

而后*ST天成(600112)、贵广网络(600996)也都相继澄清传闻不实,并发出风险提示。

固然,习酒借壳上市的话题吸引了不少舆论目光。

但冷静思考,从万亿市值的A股之王旗下剥离,就为了借壳上市?显然不符合正常逻辑!更何况,IPO冲刺之路有一系列严格的流程和准备,对于刚刚单飞、升级的习酒而言就喊着上市,“羊毛出在羊身上”,恐怕没有人比习酒更清楚要什么。

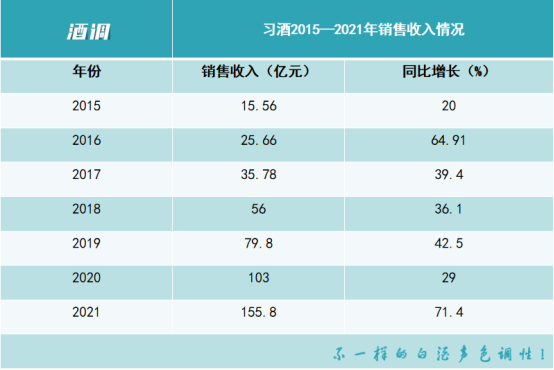

2015-2021年,习酒整体业绩爆发式增长。

7年时间,习酒从2015年的15.56亿元扩容至2021年155.8亿,增长了9倍有余,保持着43.33%的平均增速,着实惊人。

2022年,习酒提出177亿元的销售目标,也就是要求同比增长13.6%。对比来看,习酒155.8亿元的营收排在2021年白酒上市企业中排第6位,位于贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒之后,71.4%增速额外亮眼。

有着如此显赫的成绩,习酒明明可以走上独立上市之路,为何还要借壳呢?

相比于上市之路,习酒眼下更亟待解决自身定位,脱离茅台庇护后,如何做真正的习酒才是更大的命题和考验。

金融方案(腾势金融方案)

【本文标题和网址,转载请注明来源】国宾金融(国宾总部基地有哪些公司) http://www.gdmzwhlytsq.com/hyxw/369772.html

首页

首页 找律师

找律师