前几日唐小僧雷掉后,纷纷有媒体表示,民间四大高返平台——钱宝网、雅堂金融、唐小僧、联壁金融就只剩下联璧金融还活着了。

没想到如此之快,昨日关于“联璧金融不行了”之类的消息就满天飞,和它相关的斐讯也被扒了个底朝天,我们将这个事件称为“联璧&斐讯”事件。

首先我们来厘清下联璧金融和斐讯明面上的关系。

用户在京东商城上购买斐讯的产品,可以享受“0元购”,凭借购物获得的K码,在联璧金融的APP上注册账号进行激活,激活后会根据产品的不同而进行期数和金额不同的返现,最终可以分期拿到返现,总金额即为商品价格。

此外,用户可以在联璧金融上通过各种投资获得加速券,从而缩短返现的周期。

“联璧&斐讯”事件进展梳理

那此次的“联璧&斐讯”事件又是怎么一回事呢?我们梳理下事件的进展。

昨日早间,媒体称打不开联璧金融的官网和APP,客服不回话,电话也打不通。

联璧金融对此的回应是,用户出现集中兑付甚至是恶意挤兑的情况,平台会配合相关监管部门解决问题,最新进展会在昨日15点给回复。

同时,还有网友爆料,上海松江公安分局已入驻联璧,并且有不少投资者到现场考察情况。

昨日下午三点之后,联璧金融客服回应,目前已通相关监管部门及斐讯集中讨论了相关兑付问题,数据正在核实中,由于登录拥挤APP可能无法登录。

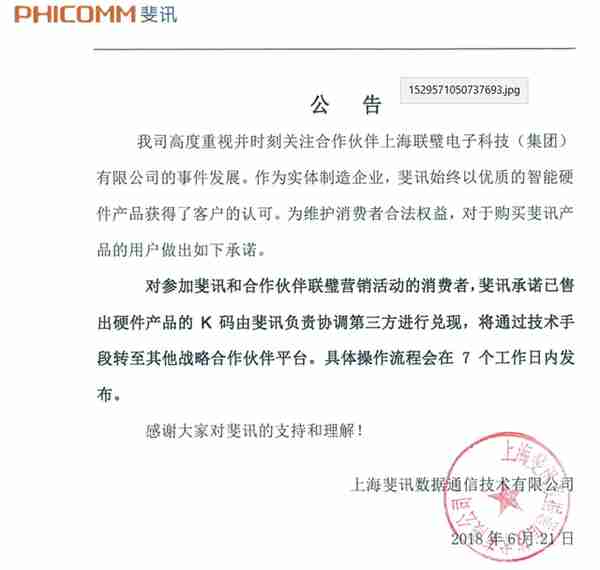

没过多久,斐讯方面有一份关于联璧问题的说明函流出,指出斐讯和联璧的合作关系已重新评估,斐讯承诺,参加斐讯联璧营销活动的消费者的K码将由斐讯负责联系第三方兑付。

随后,斐讯官网发出公告,证实了兑付事宜。

(图片来自斐讯官网)

昨日下午晚些时候,警方在联璧金融现场表明将对此事进行立案的视频和相关图片流出。

总结一下整个事件:似乎是由于唐小僧的倒闭和媒体的渲染,联璧金融遭到了挤兑。目前斐讯方面称会对相关消费者进行兑付,并表示对和联璧的合作关系重新评估。目前警方表示将对此事立案。

看似是由市场恐慌情绪导致的受挤兑事件,看似是斐讯打算撇清和联璧的关系,事实真是如此吗?

深挖联璧和斐讯的关系

撇开明面上的关系不说,我们来深挖下这个故事两个主人公背后的关系。

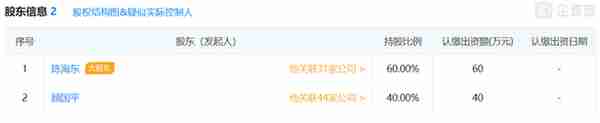

这就要先说到联璧的一次工商变更了。

(图片来自国家企业信用信息公示系统)

去年5月份,联璧金融的运营公司上海联璧电子科技(集团)有限公司(原名“上海联璧电子科技有限公司”)原有的4个自然人股东变为了4家企业。

让我们先记住金伟和陈海东这两个股东的名字。

而在上海联璧参股的企业重庆智豆电子商务有限公司中,陈海东担任高管。

可以说,陈海东和金伟和联璧有着不可名状的关系。

而提到斐讯——上海斐讯数据通信技术有限公司,就不得不提一个关键的人物——斐讯的主要股东之一顾国平。

(图片来自企查查)

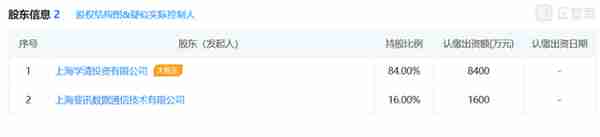

接下来就给大家揭示金伟、陈海东和顾国平、斐讯之间的4条关系。

1、 上海古寻投资合伙企业的两个股东分别为陈海东和顾国平。

(图片来自企查查)

2、 上海勃奈电子有限公司的两个股东分别为金伟和上海斐讯数据通信技术有限公司。

(图片来自企查查)

3、 上海映碧投资有限公司的股东之一是上海斐讯数据通信技术有限公司,金伟和陈海东为该企业的主要人员。

(图片来自企查查)

4、 网友爆料,在联璧金融此前推出的一个理财项目中,曾显示资金用于投资“上海迅恒投资咨询有限公司”。

该公司曾经的股东徐锦贤也曾是斐讯的董事,而徐锦贤几乎在同一时间退出讯恒和斐讯的相关关系。

看到这,不得不让人对联璧和斐讯的关系产生质疑。

另外,斐讯的资金问题也是一直备受争议的话题。

一来,公开裁决文书资料显示,斐讯拖欠达海工程材料、设备款本金3000多万元及利息。

(图片来自OpenLaw)

二来,据报道,2017年11月,上海炳通4.5亿举牌绿庭投资,其中3亿资金来自上海康斐信息技术有限公司。

而那时,成立刚4个月,注册资本仅1亿且股东未有实际出资的上海康斐,何来的3亿资金呢?资金来源遭质疑。

而毫无疑问,上海康斐背后有着四川斐讯数据通信技术有限公司——上海斐讯投资有限公司——顾国平这样的关系链。

另外值得一提的是,有网友爆料,此前联璧金融的客服明确表示,投资资金流动在斐讯供应商之间。

所以尽管这次斐讯出来似乎要甩锅联璧,但对于联璧与斐讯之间剪不断理还乱的关系,仍要保留质疑。

联璧本身问题不少

且不说联璧是否为斐讯自融的问题,联璧金融本身就有问题。所以即便这次难关联璧挺过去了,那么估计它也活不久。

1、 持续高返。

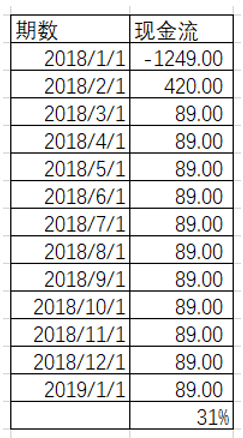

联璧金融是民间公认的四大高返平台之一,我们就简单举个例子。

假设我们花1399元买一个斐讯K3C路由器,再以150元的价格卖掉。相当于用1249元(1399-150=1249)购买了一款分期返还收益的理财产品,分12个月返还,第一个月返420元,剩下每月返89元。

那么我们通过excel计算可得,这笔理财的年化收益约为31%。

而如果再通过投资联璧金融上的其他标的获得加速券的话,回款的速度会加快,收益就远不止此了。更重要的是,这样的高返是持续的!

持续高返的风险就不多说了,唐小僧就是一个典型的例子。

2、 标的不透明

另外,在媒体对联璧和斐讯关系的曝光之后,联璧金融已经隐藏了产品标的的重要信息,投资者从产品信息披露中根本无法得知具体的资金流向,甚至连具体标的都未列出。

那么当你无法掌握你所投资资金的流向时,你又从何判断你出借的资金是否回得来呢?标的不透明的问题绝对不是一个小问题。

3、 模式有问题

再者,联璧金融上仍有活期产品,而由于网贷活期产品有期限错配和资金池运作的嫌疑,监管方面是不喜欢的,有很多一心向合规的平台早已纷纷下线了活期产品。

而且,关于联璧金融的属性问题,网友爆料联璧金融客服的回答是:定向委托投资管理。

根据互金风险专项整治小组的“29号文”,要想通过互联网开展资产管理业务,必须取得由中央金融管理部门颁发的资管业务牌照或代销牌照。

很多此前定位为定向委托管理的平台已经采取了相关措施,例如东银金服已经停止发标。

所以这样的联璧金融,恐怕也不是能持久的。即便这次警方没有把它全部端掉,在解决本次挤兑问题后继续让它运行的话,它又能坚持多久呢?

京东会如何回应?

最后还想再说说这次事件的参与方之一——京东。

事实上,去年5月,因“引诱消费者购买高风险金融产品”,淘宝和闲鱼就已经将“斐讯”作为敏感词禁止搜索。

而作为整个事件参与方之一的京东,虽然后续也限制了斐讯打出“0元购”促销标签,但似乎处理力度有些温和了。

如今事情闹得有点大,这对于此前就因各种消费者投诉事件而上头条的京东,又会有什么影响呢?

最后多说几句。很多人说,联璧金融是被自媒体写死的,舆论恐慌引起挤兑风险。

那现在看完上面的分析和各方的甩锅表现,我就想问你,就算没有此次舆论的推波助澜,这样的平台你还敢投吗?

高返加活期都很致命,你还要自欺欺人,那就算这次侥幸逃过,那下一次还有这么好的运气吗?

算了,苦口婆心也叫不醒装睡的人,哪怕理财之前先上菜鸟理财APP查一查,瞅一眼菜导观点也好,不要被一味的高收益蒙蔽了双眼。

本文源自菜鸟理财

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

联璧金融积分(联璧金融登记入口)

【本文标题和网址,转载请注明来源】联璧金融最新消息(联璧金融最新消息贴吧) http://www.gdmzwhlytsq.com/jrzs/373382.html

首页

首页 找律师

找律师