5月8日,沪深两市同涨,沪指一度突破3400点,报收3395点,为年内最高点,也是近10个月最高水平。

盘面上,中特股全行业集体大涨,银行、保险、券商、电信、军工和石油天然气等等行业均涨势惊人。另方面,Wind 数字经济指数、数据安全指数和大数据指数涨幅都接近1%,依旧受到资金追捧。

A股在5月8日全天成交继续维持在高位,达到1.14万亿元,连续22日破万亿。两市共2993家公司上涨,1933家公司下跌,赚钱效应良好。

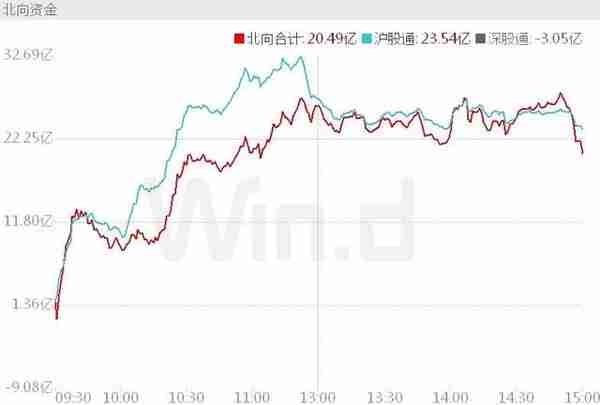

虽然北向资金持仓比较集中的沪深300指数和上证50指数全天维持强势,但北向资金在5月8日表现并不算活跃。

Wind数据显示,北向资金5月8日净买入20.49亿元,其中沪股通净买入23.54亿元,深股通净卖出3.05亿元。本月合计净买入12.44亿元。

个股方面,兴业银行、北方华创、工商银行净买入额位列前三,分别获净买入5.92亿元、3.88亿元、2.55亿元。净卖出前三个股为迈瑞医疗、中信证券、中国平安,分别遭净卖出4.91亿元、4.55亿元、4.03亿元。

值得注意的是,北向资金对银行股进行“区别对待”:兴业银行、工商银行日内获大幅加仓,而交通银行、农业银行、招商银行分别遭净卖出2.01亿元、1.06亿元和0.92亿元。此外,中信证券、中国平安和东方财富等其他金融股也被北向资金大幅抛售。

// 银行股虽涨但机构分歧大 //

不止北向资金,机构对银行股的分歧也比较大。

5月8日,龙虎榜净买入额单日榜第三为中国银行,单日净买入额达到1.58亿元。龙虎榜净卖出额单日榜前三中,民生银行和中信银行排第一和第二位,分别遭净卖出4.24亿元、2.61亿元。

龙虎榜中涉及机构专用席位的个股中,当日净买入额前三为中国银行、中船科技和民生银行,分别为11.37亿元、2.75亿元和2.3亿元。

// 四大期指齐涨 //

5月8日,沪深300期指主力合约IF2305涨1.00%,上证50期指主力合约IH2305涨1.20%,中证500期指主力合约IC2305涨0.64%,中证1000期指主力合约IM2305涨0.64%。

四大期指主力合约中,上证50期指主力合约IH2305多空双方均加仓,多头加仓数量大于空头;IF、IC、IM合约多空双方均减仓,IF合约空头减仓较多,IC、IM合约多头减仓较多。

// 中特股行情要持续2-3年 //

5月8日,多家千亿级甚至是万亿级市值的公司大涨,农业银行、工商银行、中国移动和中国石油等公司股价大涨超过5%。

中特估估值低、盈利稳定以及高分红的特征是近半年受到市场资金关注的主要原因。但近期,大金融以及能源相关的大央企还受到人民币国际化和经济复苏的双重利好催化。另外,市场活动方面,上海证券交易所拟于5月11日下午举办“发现央企投资价值促进央企估值回归”业务交流会暨国新央企股东回报ETF宣介会。

政策方面,财信证券认为,2022年以来,政策文件对“中国特色估值”提法明显增多。随着国企经营初步改善,国内政策越来越看重国有企业的“市值和价值创造”能力。

西部证券研报称,随着经济与政策预期反复修正后,宏观层面市场预期逐步趋稳,市场中枢上行的条件正在逐步具备,微观层面耐心等待预期兑现,以实现最终的突破。行业层面建议配置中特估值中具备明显估值优势的银行、保险、建筑、电力、石油石化等行业央企。

中金公司表示,伴随“中国特色国有企业现代公司治理” 和“中国特色估值体系”的提出,未来央国企有望更重视资本运作、市场化方式提升效率、加大对战略新兴领域布局以及回馈股东,压制估值的因素有望得到逐步化解,估值未来或仍有修复空间,可能带来中期投资机遇。

到目前为止,中特估行情已经持续了半年之久。而据财信证券报告信息,本轮“中特估”行情大概率有三个能取得超额收益的阶段:概念驱动阶段、逻辑驱动阶段、业绩兑现阶段,并预计行情将持续2-3年。目前“中特估”行情尚处于从概念驱动向逻辑驱动的过渡阶段,行情远未结束。在其概念炒作阶段,预计第三届“一带一路”国际合作高峰论坛将在2023年的5-6月份召开,届时“中特估”将再次迎来概念炒作的高峰期。

中国信通院《数字中国发展报告(2022年)》报告称,2022年我国数字经济规模达50.2万亿元,同比增长10.3%,自2012年以来已连续11年高于同期GDP增速,数字经济占GDP比重进一步提升,达到41.5%,相当于第二产业占国民经济的比重。

数字经济全要素生产率稳步提升,成为整体经济效率改善的重要支撑。数据生产要素价值进一步释放,数据产权、流通交易、收益分配、安全治理等基础制度加快建设,破解数据价值释放过程中的系列难题。同时,数据要素市场建设进程加快,数据产业体系进一步健全,数据确权、定价、交易流通等市场化探索不断涌现。

数字经济年初至今涨幅为18.44%,显著高于上证等大盘指数。而与之相关的AI算力、大数据指数、数据安全指数等涨幅更大,是无可争议的市场主线之一。

中特估和数字经济上下游行情演绎至今,是政策面、业绩面、产业面消息催化的共振体现。但是在这两条主线之外,市场还非常关注经济复苏的其他支线。

粤开证券研报称,总量结构性复苏之下,相对较高景气的大消费行业,叠加二次疫情扰动逐渐增加,建议关注必选消费及可选消费下医药生物、食品饮料、商贸零售、社会服务、汽车等板块的投资机会。

华安证券称,内部经济复苏斜率有所放缓,但长端利率新一轮下行背景下流动性宽裕偏积极,同时外部非农超预期带来美国经济短期衰退担忧减弱,又不会导致市场加息预期产生质变。消费带动经济复苏已经确认,消费风格尤其是服务消费更需被重视。4月28日中央政治局会议强调“恢复和扩大需求是当前经济持续回升向好的关键所在”;4月PMI数据显示服务业景气维持高位;消费者信心指数和居民就业数据均指向消费能力恢复。因此在5月推荐重点关注消费风格,主要包括食品饮料、医药生物、美容护理。

(Wind 综合自Wind金融终端数据、机构研报等)

WBUY(万得交易快线)

一次开户,基金市场一键链接

线上批量下单,轻松多账户管理

组合资产穿透管理,实时监控底层持仓

专为机构打造

一站式基金投研、交易、管理平台

仲裁 请律师(仲裁请律师钱可以要求对方赔偿吗)

【本文标题和网址,转载请注明来源】wind金融终端破解版(wind金融终端app下载) http://www.gdmzwhlytsq.com/hyxw/363105.html

首页

首页 找律师

找律师