笔者在在之前的文章中提到过,当前ESG领域几个重要的组织和机构:PRI、MSCI、TCFD、ISAB、GRI等。因为笔者所在金融行业的原因,更多的是关注有关金融行业的有关组织情况。近些年来随着《巴黎协定》的逐步推进,各国都在气候相关问题上制定目标并加强立法,与之配合的是监管机构和交易所开始对行业以及上市公司的气候信息披露严加要求。在之前的文章TCFD框架下信息披露发展趋势与挑战(一)TCFD框架下信息披露发展趋势与挑战(二)笔者有对当前的气候信息披露TCFD的披露框架以及挑战做了总结分析。更多有关ESG、TCFD的文章请关注笔者的微信公众号:大耳朵博士杂谈。

接下来,笔者将结合PRI、TCFD以及MSCI官网的动态来总结分析,当前气候信息披露的现状以及发展趋势。

一、资产管理机构气候信息披露现状

根据TCFD2022年度的调查结果来看,近些年气候信息披露的比例逐年升高,预计到2023年年底有可能要达到95%。

资料来源:TCFD官网

这次调查的机构覆盖范围和管理规模还是具有相当的代表性,参与调查的资产管理机构分布在欧洲、北美、中东、亚太等主要发达经济体,同时涵盖了基金管理、FOF、对冲基金等各种类别,所以这个结果应该在资产管理行业来说是比较具有代表性。

资料来源:TCFD官网

资料来源:TCFD官网

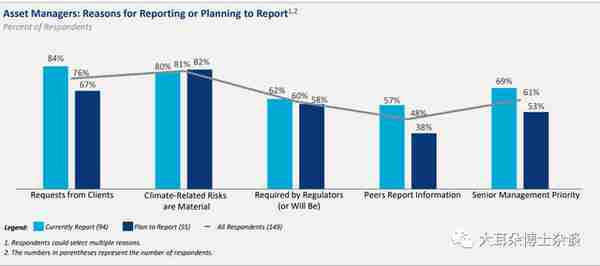

气候报告披露的动力和原因排名靠前的是:机构要求、实质性的气候风险、监管要求等。因为监管的要求以及潜在的气候风险影响,越来越多的机构投资者关注持有资产的气候信息披露报告。根据TCFD的预测,2017-2021年由气候引发的自然灾害的损失达到了1.28万亿美元,预计到2100年,这个数字可能达到43万亿美元。尤其近些年来,全球极端气候风险频发,包括飓风、洪水、暴风雪、山火等灾害频发,由此造成的经济损失巨大,使得投资者对相关的风险关注度也提升了。

资料来源:TCFD官网

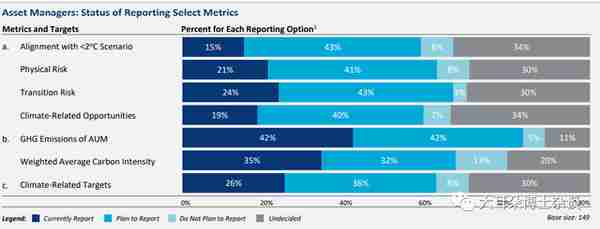

而在气候信息披露颗粒度方面,65%的机构披露至基金层面,而部分机构是以整个资产组合层面。在披露频率方面,48%按年度披露,7%按照半年度披露,34%是按照季度披露,还有9%是按月披露。

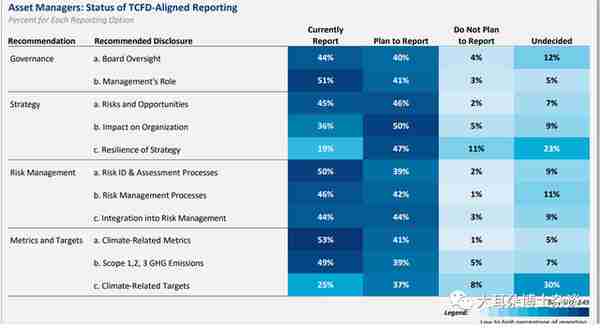

根据披露框架,目前披露覆盖排名靠前的是气候相关指标、管理层的职责、风险评估过程;而排名靠后的是战略韧性分析,也是有关情景模式分析。这一点之前笔者分析过,因为情景分析对于一般的企业来说是具有较大的挑战。挑战主要来源于:一是气候相关情景并不总是提供理想的透明度、数据输出范围以及便于在商业或投资环境下使用的工具功能。二是如果机构尝试在不同的司法管辖区域及地理位置评估各种能源与技术路径或碳排放限制条件,可能会面临数据可用性及颗粒度方面的挑战。三是运用气候相关情景分析来评估气候变化对业务的潜在影响还处于初级阶段。

资料来源:TCFD官网

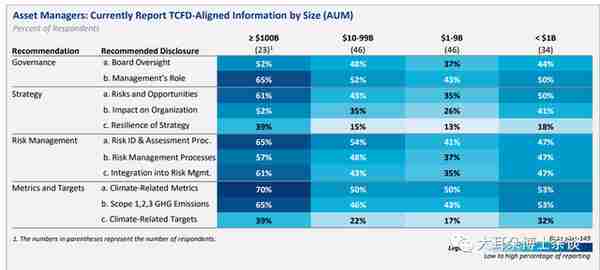

此外,信息披露的详实程度与资产管理规模成正相关,资产管理规模越大,相关的信息披露越详实。虽然调研报告未做进一步细分披露,按照笔者的了解,整体上欧洲优于北美优于亚太。除了资产管理规模还和区域内的法律法规以及监管的严苛程度有很大关系。

资料来源:TCFD官网

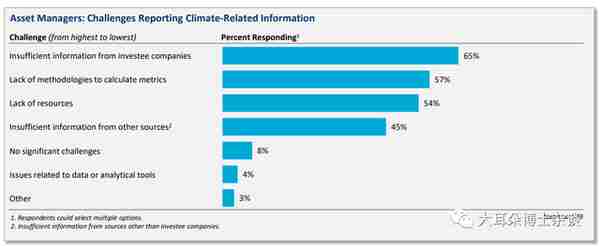

结合笔者的工作经历,作为资产管理机构,尤其是上市公司,尽可能地想要将公司的报告做得更加的完整详实,但是由于数据缺失、方法不具备等原因,最后公布的报告数据详实程度会受到很大影响。在此前分析的两个资产管理公司贝莱德和黑石集团的ESG报告明显可以感觉到贝莱德因为管理资产大多为上市公司或者债券,信息的可获取优于黑石集团以房地产、私募股权为主的资产管理,报告数据的详实程度差异明显,最后也从公司的MSCI ESG评级结果看出,贝莱德的评级优于黑石集团。这一点从TCFD的调查报告中也可以看到,接近2/3的认为最大的挑战是信息的获取,其次是缺少方法来测算相关的指标,这一点在温室气体排放3的测算以及情景分析中体现更为明显。

资料来源:TCFD官网

由于缺乏以上挑战的存在,导致当前在指标和目标以及风险风险方面,资产管理公司仍有较大的提升空间,但是因为缺少足够的支撑或者是成本收入比不够,导致机构主动公布的动力不足。可以看到目前只有15%的公司做了情景分析,温室气体的排放数据公布是比例最高。

资料来源:TCFD官网

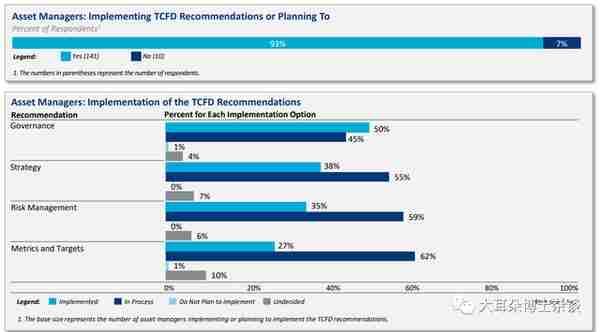

如笔者所述,当前TCFD成为重要气候披露框架指南,大部分公司在开始采用或者计划执行TCFD的指南建议。

资料来源:TCFD官网

二、ESG 与气候趋势展望

(1)投资者在气候政策方面更加积极

在上文TCFD的调研报告中,企业公布气候信息的第一大动力是来自于投资者的要求。MSCI的研究也验证了这一点,且投资者对企业的气候政策越来越关注。根据MSCI的研究, 与 2021 年相比,有更多的投资者在 2022 年的股东大会代理投票季投票反对企业的气候战略。

MSCI 全球可投资市场指数 (IMI) 中有 53 只成分股在过去两年中对其气候计划举行了管理层发起的投票。 所有上述企业气候战略都得到了投资者批准,且大多数以多数票通过。然而,反对票的平均比例从 2021 年的 3.1% 上升到 2022 年的 9.6%,表明一些投资者的不安情绪加剧。对 2022 年 43 家公司的投票情况的分析表明,许多持异议的投资者可能对他们认为目标不够高远的企业气候战略投出反对票。

(2)ESG基金监管加强

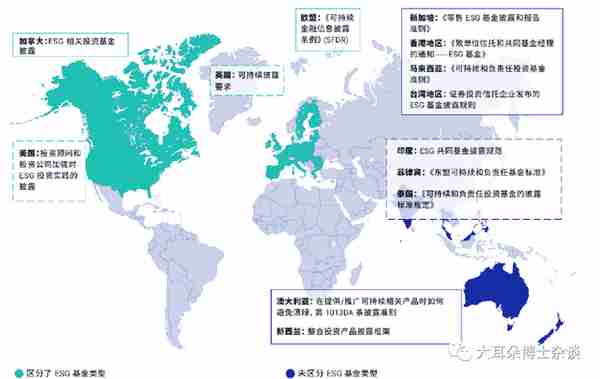

在全球范围内,监管机构对基金名称、基金分类和披露义务的关注正在升温。欧盟《可持续金融信息披露条例》(SFDR) 要求 ESG 基金报告更加透明,在该条例的引领下,其他主要市场监管机构也纷纷效仿。预计ESG基金将会被要求不断完善信息披露制度。

资料来源:MSCI官网

从上图可以看到,在欧洲、北美以及亚太地区的香港、马来西亚、台湾地区都有有关ESG基金的法规或者指引。在一些区域将规范在投资选择过程中对ESG因子的披露。如,2021年8月20日,香港证监会刊发了对《基金经理操守准则》的修订(“新《准则》”)及一份通函,其中要求基金经理在投资与风险管理过程中考虑气候相关风险,并对此作出适当披露。欧盟和加拿大则设法对可持续基金进行分类,因此更广泛的 ESG 整合要求更多的披露。

因为监管的加强,基金因为“漂绿”而受到监管处罚的信息也越来越频繁见诸报端。例如:2022年6月,高盛的ESG基金因其可能存在的误导性陈述受到美国证券交易委员会(以下简称“SEC”)立案调查;5月,纽约梅隆银行被指控其某些共同基金在ESG因素考量时做出错误陈述和遗漏,被SEC罚款150万美元等。

(3)当前气候披露标准仍不统一

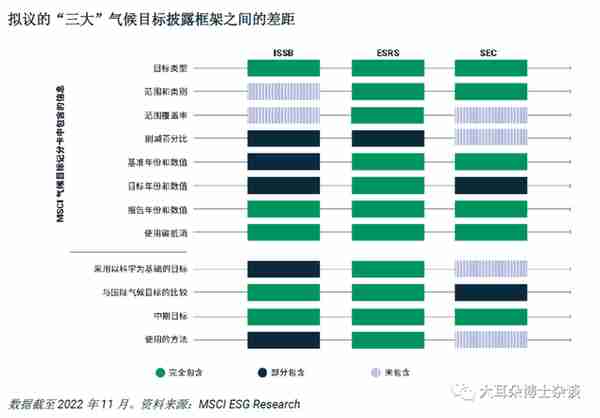

如笔者多次强调的一样,当前ESG领域仍然存在着标准不统一,各家评级结果差异性大等问题。同样的问题也在气候目标披露框架方向体现明显。根据MSCI的研究,2022 年,国际可持续发展标准委员会 (ISSB)、欧洲财务报告咨询小组 (EFRAG) 和美国证券交易委员会 (SEC) 提出了“三大”气候披露标准草案,但是这三大气候披露标准存在着明显的差异性。

资料来源:MSCI官网

(4)净零排放联盟仍有压力

格拉斯哥净零排放金融联盟(Glasgow Financial Alliance for Net Zero, GFANZ)成立于2021年,致力于推动全球在2050年前实现净零排放承诺,并努力实现《巴黎协定》的目标,即将气温升幅限制在工业化前水平以上1.5摄氏度之内。越来越多的公司设定了与气候相关的目标,包括净零排放目标。然而,这些雄心勃勃的目标能否实现仍然尚未可知。

根据MSCI的研究,截至 2022 年 10 月,在 MSCI 全球可投资市场指数 (IMI) 的 9,238 只成分股中,有 36%(3,306 只)设定了气候目标。 其中,715 家公司制定了经科学碳目标倡议 (SBTi) 认可的,与《巴黎协定》一致的气候目标,其中 45 家公司根据 SBTi 公司净零排放标准制定了在 2050 年或更早之前实现净零排放的目标,另有 582 家公司承诺在未来两年内将制定经 SBTi 认可的净零目标。SBTi 公司净零排放标准是各行业最严格的净零排放标准之一。

考虑到市场对企业气候目标的关注会逐步增强,气候相关的信息披露监管也可能会更加严格,格拉斯哥净零金融联盟 (GFANZ) 已提出了一套帮助投资者评估公司气候目标的合理性和可信度的框架。

近几年来,随着有关ESG基金的业绩表现不佳,以及有关“漂绿”事件的发生,因为有关净零联盟的严苛要求,部分大型机构主动退出了净零排放联盟,包括先锋集团在2022年,德国安联(Allianz)、法国安盛(AXA)和SCOR以及日本SOMPO Holdings等也在退出了有关净零排放联盟。

三、小结

气候相关信息披露正在越来越被重视,虽然存在着一定的挑战,但是整体上披露的覆盖率和数据的颗粒度正在逐步提升。披露的动力来自于投资人的关注度提升、监管的要求提升等,整体上来看,监管的要求趋严,尤其是对于ESG基金有关“漂绿”的问题监管越来越严,部分机构虽然设立了较为明确的气候目标,但是也有部分机构为了避免被过度监管而主动退出了有关的净零排放联盟。

最后的话,一家之言难免有不妥之处,更多有关ESG、TCFD的文章请关注笔者的微信公众号:大耳朵博士杂谈。

金融行业调查(金融行业调查报告)

【本文标题和网址,转载请注明来源】金融行业调查(金融行业调查报告) http://www.gdmzwhlytsq.com/hyxw/374628.html

首页

首页 找律师

找律师