都说金融板块是牛市旗手,熊起来时也是没下限。

截至10月31日,银行板块已经连跌10天,这在A股历史上可谓相当罕见,最近一次九连阴,还发生在2013年。几家明星银行股,也在这一轮下跌中,未能幸免。

为何今年银行持续下跌?并非银行们的业绩不行。拿最新披露的数据来说,今年前三季度,42家A股上市银行合计实现营业收入超4.5万亿元,实现归母净利润近1.6万亿元。其中,有39家银行的归母净利润同比实现正增长,这当中,招行、宁行、平安银行的业绩更是实现双位数增长。所以,银行板块股价整体承压,主要还是跟宏观经济环境有关。

未来,投资者应该对银行股持何种态度?至少看完宁波银行的表现,有券商给出的答案是“具备罕见的投资价值”。

1资产质量一览

要看一家银行是否可持续发展,资产质量是首要考察因素。这也是专业投资者筛选银行股的核心要点。

从宁波银行10月27日晚披露的三季报来看,该行的资产质量优异且扎实。

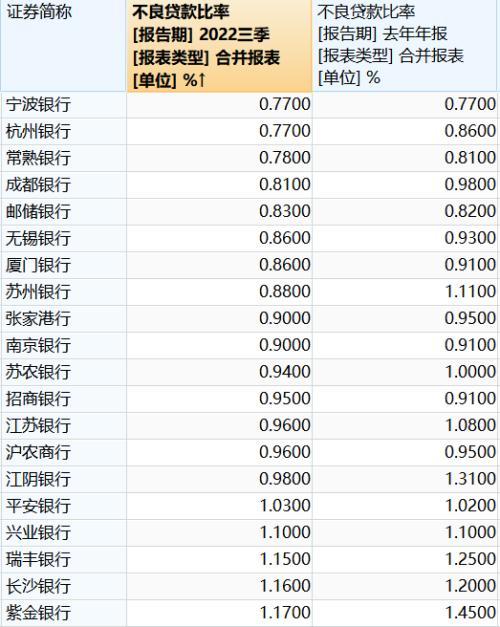

截至今年三季度末,宁波银行不良贷款率为0.77%。纵览42家A股上市银行,这一不良贷款率水平为全行业最低;拨备覆盖率方面,宁波银行依然靠前,体现出较强的不良资产抵补能力。截至三季度末,宁波银行拨备覆盖率逾520%,拨贷比超过4%,均明显高于同业(上市银行平均为240%、3.19%)。

图源:中国证券报

更低的不良贷款率,结合更高的拨备覆盖率,说明宁波银行风险抵御能力领先。如果接下来该行的不良贷款拨备覆盖率下降,那么公司未来的业绩有机会得到更大的释放。

从更长的维度看,宁波银行虽然历经多轮周期考验,但这几年一如既往地维持稳定。2015-2021年,宁波银行的不良贷款率分别为0.92%、0.91%、0.82%、0.78%、0.79%、0.77%,多年来稳稳地控制在1%以下;同期拨备覆盖率分别为308.7%、351.4%、493.3%、521.8%、524%、505.6%、525.5%,远远高于一般银行和国有大行。

资产质量大幅改善后,宁波银行的盈利能力跟着起飞。2016年以来,该行ROE在多数银行持续下行的情况下,逆势企稳回升,2021年末ROE高达14.59%,仅次于成都银行和招商银行。今年前三季度,宁波银行ROE为16.08%,较上半年增长了0.04个百分点;同期ROA继续保持在1%以上,具体为1.06%。

资产质量改善,加上盈利能力提升,宁波银行近几年的业绩表现持续向好。2016-2021年,公司归母净利润同比增速分别为19.13%、19.6%、19.93%、22.91%、9.74%、29.55%;2022年前三季度,公司实现营收447.92亿元,同比增长15.21%,实现归母净利润171.91亿元,同比增长20.16%。

营收方面分开来看,2022年前三季度,宁波银行利息净收入为273.43亿元,同比增长11.32%,在营业收入中的占比为60.82%;非利息收入175.49亿元,同比增长21.82%,占比为39.18%,较去年同期提升2.13个百分点。

要注意,利息净收入是多数银行营收中最主要的占比部分,该收入的高低取决于净息差。但自今年以来,国内银行受到贷款利率持续下行的影响,净息差面临严峻的挑战。银保监会数据显示,今年一、二季度的商业银行净息差均环比收窄,这意味着如何稳住净息差已成为银行的当务之急。

因此,宁波银行三季度净息差企稳回升,是其三季报亮点之一。2022年前三季度,宁波银行净息差为1.99%,环比上升0.03个百分点,驱动银行盈利表现略超市场预期。

2领先优势来自哪里?

宁波银行的经营成效通过一个个稳定且优异的数据展现在众人面前,但我们还没有追问:宁波银行的领先优势到底来自哪里?

深蓝财经翻看了很多券商的研报,发现国盛证券把宁波银行的领先优势归结于公司治理、风控以及专业服务三个方面。

就公司治理而言,宁波银行三大股东——宁波国资委、华侨银行、雅戈尔集团,一直以来合计持股保持在50%左右,股权结构稳定。除此之外,宁波银行的管理团队,如董事长陆华裕、行长庄灵君、副行长罗维开等等,均在宁波银行沉淀、培养多年,专业和经验丰富,有利于战略的长期执行。

第二个优势则与宁波银行本身所处的地域高度相关。宁波银行地处浙江,是近些年经济高速发展的区域之一,民营经济发达、制造业基础雄厚、居民财富水平位居前列,为银行业的发展培育了肥沃的经营土壤。

数据显示,今年上半年,浙江和江苏两省社融规模分别达2.3万亿、2.4万亿,位列全国第3位和第2位。受益于此,宁波银行今年上半年在江浙两省投放的贷款占比合计超过88%,放大到整个长三角地区,占比上升至92%。

而支撑宁波银行大胆放贷的底气,就在于银行自身的风控体系比较成熟。除了最普遍的贷前审批、贷后跟踪、贷款管理,宁波银行还在今年以来进一步加大不良认定力度,即对于同一贷款人,如果对方在信用卡、按揭、消费贷等多项业务中存在一项违约,那么其所有相关业务将会全部确认为不良。严格的风控,使得宁波银行在消费贷占个人贷款的比例高达65%的同时,个贷整体不良率不到1.4%。

以客户为上的服务理念,则是宁波银行的第三个领先优势。

该行的服务有多细微?不管你是低级别的信贷员,还是高职务的分行行长,所有员工都要践行定期的访客制度。

看起来,“走到客户门前”只是银行对前端客户需求的跟踪反馈,但实际上,整个过程也需要技术部门协同响应。目前,依托金融科技及多年客户服务积累经验,宁波银行已经沉淀了颇具特色的“五管加二宝”产品服务体系,也就是针对不同的客户群体,银行有一套因人而异的金融服务方案。

正是上述三大优势,不仅让宁波银行实现了自身的高质量发展,而且也让宁波银行随着金融科技在业务中的广泛应用,给用户带来了产品体验、响应速度和服务质量等方面的质变。而这些真真切切的体验,最终又将反哺宁波银行,帮助其经营质效持续提升。

截至2022年9月末,宁波银行资产总额为2.3万亿元,较年初增长14.89%;各项存款为1.25万亿元,比年初增长18.93%;各项贷款1.02万亿元,比年初增长18.60%。

3未来长什么样儿?

待看完宁波银行的资产质量和优势之后,我们最后再来试着讨论一下:未来的宁波银行,可能长啥样儿?

在回答这个问题之前,我们首先要明白,我国绝大多数的银行,在基建、房地产业务方面的占比较高。随着最近一年房地产行业出清,不少银行相关房地产企业的不良率跟着抬头。因此,有投资者出于对房地产业的担心,连带着银行股一起不看好。

但跟同业相比,宁波银行在房地产、建筑业、基建类的贷款比重并不高,分别为3.94%、3.92%、23.71%,均明显低于同业。相反,它在制造业、批发零售业、零售消费贷和经营性贷款的占比,却显著高于同行。这说明,宁波银行践行的是“专注主业,服务实体”的经营理念,只要在风险可控的基础上,持续深入地服务实体和市场化业务,有希望在经营上获取更高的效益。

目前,宁波银行已经在银行板块形成了12个利润中心和4个子公司,可以保证自己具备强有力的资产获取能力,来烫平经济周期波动的影响。过去十年,该行的营收增速大多保持在17%以上,领先于同业。

凭借得天独厚的地理优势,宁波银行正在积极推进财富管理和零售贷款。而这两大业务,也是影响其未来发展的两条主线。

财富管理方面,宁波银行自2018年开始发力,时间较晚。2021年末,零售AUM为6562亿元,同比增长23%,主要还是以储蓄存款、零售理财产品为主,市场更为看重的金融产品(包括基金、保险、信托、贵金属等),占比相对较低。从构成来说,宁波银行做得不如招行好,但是从增速上来说,宁波银行零售AUM具备想象力,已经连续三年保持在20%以上。

因此,国盛证券研报认为,假若宁波银行能够和招行一样,达到成熟财富管理业务的AUM结构的话,静态测算其AUM可达到1.47万亿,相当于今年上半年AUM(7300亿元)的一倍以上,预计未来还有较大发展空间。

而在零售贷款方面,宁波银行也有望通过控股宁银消金继续扩大优势。2022年5月,宁波银行以10.91亿元受让华融消费金融70%股权获批,在牌照的多元布局上又下一城。获得华融消费金融牌照后,宁波银行可以不受地域限制开展消费金融业务,并且可以与银行零售业务形成优势补充,在更宽松的杠杆和监管指标容忍度下承接更下沉的消费金融资产,将优质金融服务延伸至更多“长尾客群”。换句话说,宁波银行服务实体的覆盖面和能力,都将大大增强。

综上,虽然当前银行股整体的行情较为低迷,但宁波银行作为成长股的风采尚在,资产质量优异、息差大幅回升和盈利超预期,是其三季报亮点。

展望未来,宁波银行在持续推进财富管理和零售贷款的基础上,仍有望实现规模快速扩张,理应享有估值溢价。难怪,国泰君安会在对宁波银行的三季报点评中表示,就目前的PB来看,宁波银行股价具备纠偏基础,已经“具备罕见的投资价值”。

本文源自深蓝财经

成都锦城消费金融(成都锦城消费金融贷款)

【本文标题和网址,转载请注明来源】成都市招商银行信用卡中心地址电话(成都市招商银行信用卡中心地址电话号码) http://www.gdmzwhlytsq.com/bibaike/361827.html

首页

首页 找律师

找律师